¡A por un planeta NET ZERO!

Nos gustan tanto los informes de Bloomberg NEF (New Energy Finance) que nos hemos tomado la molestia de traducir y ayudar a su difusión activa el relativo al Programa Energético 2022 en adelante, donde se apuntan muchas de las claves de la transición energética en la que estamos participando:

1. Emisiones

La transición energética en el sector eléctrico está muy avanzada y es muy probable que las emisiones del sector eléctrico mundial hayan alcanzado su punto máximo en 2022. Para mantener el rumbo hacia el escenario Cero Neto, las emisiones de todos los sectores deben alcanzar su punto máximo ahora y empezar a disminuir rápidamente.

2. Presupuestos de carbono

Nuestros modelos muestran que, aunque una trayectoria que limite el aumento de la temperatura global a 1,5 grados Celsius para 2050 parece cada vez más difícil de alcanzar, todavía hay trayectorias plausibles para mantenernos dentro de los 1,77 grados Celsius de calentamiento en nuestro Escenario de Neto Cero. Incluso entonces, se necesitará una revolución en el sector energético para aumentar el impulso y acelerar la reducción de emisiones.

Nuestros modelos sugieren que las emisiones deben reducirse en un 30% para 2030 y un 6% anual hasta 2040. Si se logra, esta transición ordenada alcanzaría cero emisiones en 2050 y cumpliría el objetivo del Acuerdo de París, con un cambio climático de 1,77 grados Celsius para 2050, sin sobrepasar o crear la necesidad de emisiones netas negativas después de 2050. En contraste, las emisiones en nuestro Escenario de Transición Económica disminuyen en un promedio del 0,9% cada año, lo que resulta en emisiones consistentes con una trayectoria de calentamiento de 2,6 grados Celsius para finales del siglo.

3. Reducción de emisiones

El cambio en la generación de energía de combustibles fósiles a energías limpias es el mayor contribuyente a la reducción de emisiones globales en nuestro Escenario de Neto Cero, representando la mitad de todas las emisiones reducidas entre 2022 y 2050. Esto incluye la sustitución de combustibles fósiles sin reducción de emisiones por energía eólica, solar, otras renovables y nuclear. La electrificación del transporte y los procesos industriales, edificios y calefacción, utilizando electricidad cada vez más baja en carbono, es el siguiente mayor contribuyente, reduciendo alrededor de una cuarta parte de las emisiones totales en el período. El hidrógeno también es un contribuyente significativo en términos absolutos, aunque significativamente menor en términos relativos, representando alrededor del 6% de las reducciones.

La captura y almacenamiento de carbono (CAC) gana importancia a partir de principios de la década de 2030, a medida que se abordan los sectores difíciles de reducir emisiones y se instala la tecnología en las plantas de combustibles fósiles sin reducción de emisiones. La CAC representa el 11% de todas las emisiones reducidas en el período del escenario.

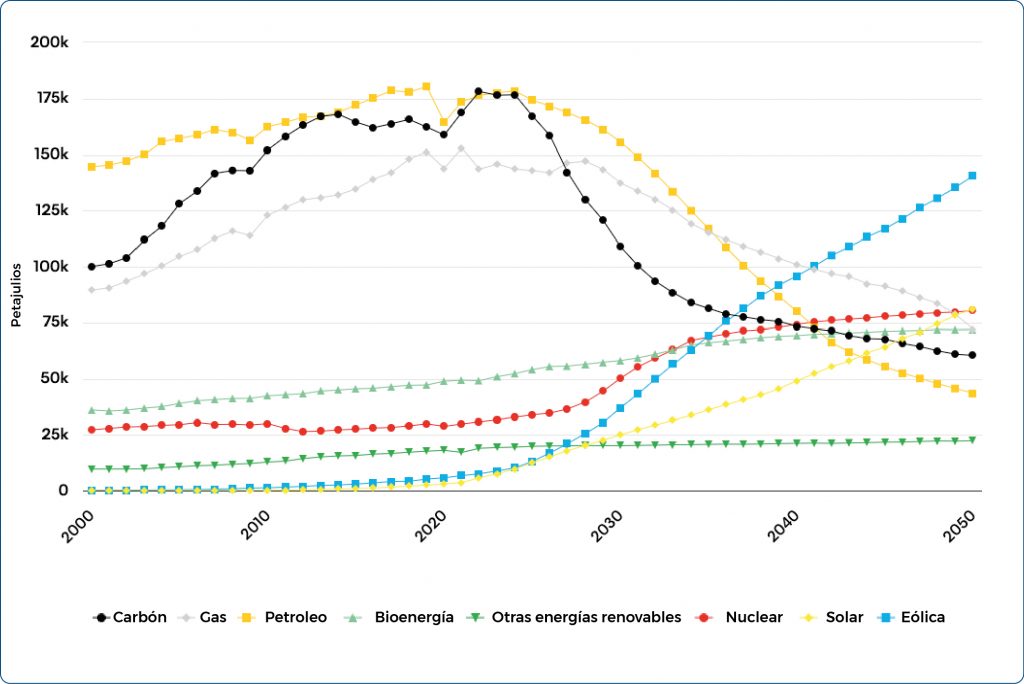

4. Energía primaria

En nuestro Escenario de Neto Cero, el consumo de petróleo, gas y carbón alcanza su punto máximo casi de inmediato, si es que no lo han alcanzado ya. Bajo este escenario, la demanda mundial de carbón alcanza su pico en 2022, la demanda de gas alcanzó su pico en 2021 y la demanda de petróleo alcanzó su pico en 2019, antes de la pandemia de Covid-19. En el caso del petróleo y el gas, esto supone un cambio significativo respecto a las trayectorias en nuestro Escenario de Transición Económica.

5. Sectores de uso final

El uso final de la energía en el Escenario de Neto Cero tiene perfiles muy diferentes para cada sector. Esto se debe a varios factores, pero el primero de ellos es la electrificación del transporte, los procesos industriales y el calor.

6. Electrificación

Alcanzar emisiones netas cero a mediados de siglo requiere un aumento significativo en la generación global de electricidad. El Escenario de Transición Energética requiere 46.000 teravatios-hora de generación de energía en 2050, casi el doble de la cantidad actual. Sin embargo, el Escenario de Neto Cero requiere más de 80.000 teravatios-hora de generación, más del triple de la cantidad actual.

La demanda de energía procedente del hidrógeno, que es insignificante en el Escenario de Transición Económica, se acerca a los 23.000 TWh por año en el Escenario de Neto Cero a mediados de siglo, ya que asumimos que el 88% de la producción de hidrógeno se logra mediante electrolizadores conectados a la red. Esto convierte al hidrógeno en la fuente de demanda de energía más grande a nivel mundial en 2050, igualando la demanda energética global total en 2020.

7. Un sistema energético con bajas emisiones de carbono

Además de aumentar significativamente la generación total de energía, el Escenario de Cero Neto requiere un cambio importante en la mezcla de producción. Esto no es una evolución del Escenario de Transición Económica, sino que es efectivamente un sistema de energía completamente diferente.

Alcanzar el cero neto resultará en una operación casi nula de generación de energía a partir de combustibles fósiles sin captura y almacenamiento de carbono; también requerirá una mayor generación de energía nuclear, y aún más energía eólica y solar para ser desplegada. En el Escenario de Cero Neto, la energía eólica y solar representa más del 75% de la generación total de energía.

8. CCS y Hidrógeno

La captura y almacenamiento de carbono y el hidrógeno emergen como tecnologías principales para una descarbonización profunda, con aplicaciones en la industria, la energía, los edificios y el transporte. Estimamos que alrededor de 7 gigatones de dióxido de carbono deberán capturarse anualmente en 2050, lo que equivale a las emisiones del sector energético de Europa, China e India combinadas. La producción de hidrógeno aumentará a 500 millones de toneladas métricas anuales en 2050, un aumento de cinco veces respecto a los niveles actuales.

9. La necesidad de una descarbonización profunda

La transición hacia la neutralidad en emisiones de carbono todavía está en sus inicios. Cada una de estas tecnologías clave aún está en una fracción de la escala necesaria. Hoy en día, más del 40% de la capacidad de energía nuclear necesaria para 2050 ya existe, pero se ha instalado menos del 10% del total necesario de energía eólica y solar, y prácticamente nada de las bombas de calor, electrolizadores de hidrógeno o capacidad de CCS necesarios.

Dicho esto, las tasas de aumento necesarias para las cuatro tecnologías que existen hoy en día: vehículos eléctricos, energía eólica, energía solar y energía nuclear, son muy diferentes. Cada una de estas tecnologías alcanza tasas de despliegue anuales máximas considerablemente más altas que los niveles actuales. Las ventas de vehículos eléctricos deberán aumentar cinco veces, de menos de 11 millones a 55 millones por año, para cumplir con los objetivos de neutralidad en emisiones de carbono y cumplir con los presupuestos de carbono del sector. Las instalaciones solares deberán más que triplicarse y las instalaciones eólicas deberán aumentar seis veces.

10. Inversiones

Llegar a cero emisiones netas es una oportunidad de inversión de varios billones, pero para mantener el rumbo se requerirá un cambio lejos de la inversión en combustibles fósiles. Para mantenerse en el camino en el Escenario de Cero Emisiones Netas, esto significa que por cada dólar invertido en el suministro de energía fósil, se invierten casi cinco en suministro de baja emisión de carbono hasta 2050.